¿Te imaginas vivir sin pagar alquiler ni hipoteca?

¿Te imaginas vivir sin pagar alquiler ni hipoteca?

For many, the idea of living without paying rent sounds like an impossible dream. In an era where housing costs consume a huge portion of our income, finding a way to eliminate this expense could lead to true financial freedom.

However, while the concept is appealing, the legal realities behind it are often complex and involve significant risks that every occupant should understand.

1. The Reality of Adverse Possession

In the legal world, the most common way people attempt living without paying rent in a property they don’t own is through a concept called “Adverse Possession.” This law allows a person to claim ownership of a property if they have occupied it openly and continuously for a specific number of years. However, this is not a “get out of jail free” card. Every state has strict requirements, and failing to meet even one can lead to immediate eviction.

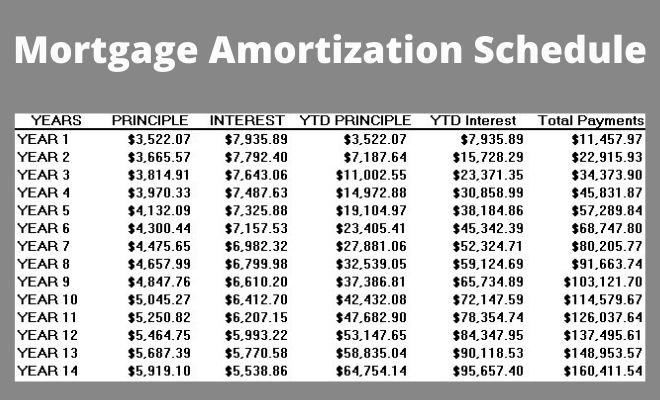

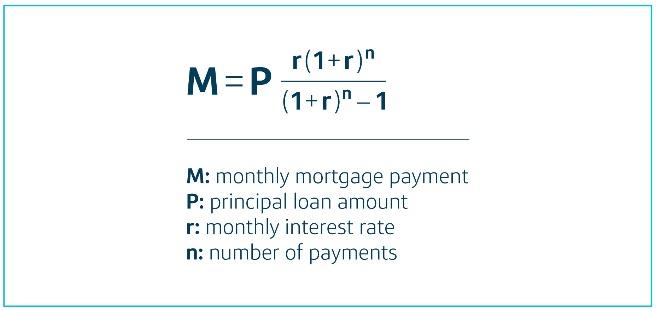

Si tu pago de hipoteca es de $1,420, intenta pagar $1,500 siempre que sea posible.

La clave es asegurarse de que la cantidad adicional se aplique ÚNICAMENTE al capital.

Pequeños aumentos mensuales reducen el saldo del préstamo más rápido y ahorran miles en intereses.

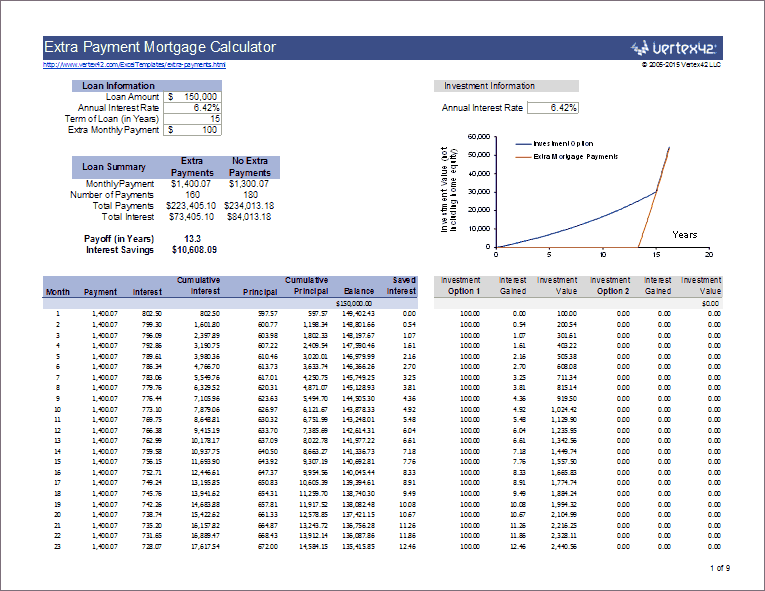

3. Usa tu reembolso de impuestos estratégicamente

Los reembolsos de impuestos y las bonificaciones son herramientas financieras poderosas.

Aplicar un pago único al capital una vez al año reduce el saldo utilizado para calcular los intereses futuros, generando ahorros a largo plazo.

4. Exención de vivienda en Florida

Si tu casa es tu residencia principal, la Exención de Vivienda de Florida puede reducir los impuestos a la propiedad.

Los pagos de la cuenta de garantía bloqueada más bajos permiten que una mayor parte de tu pago mensual se destine al capital.

Muchos propietarios califican sin siquiera saberlo.

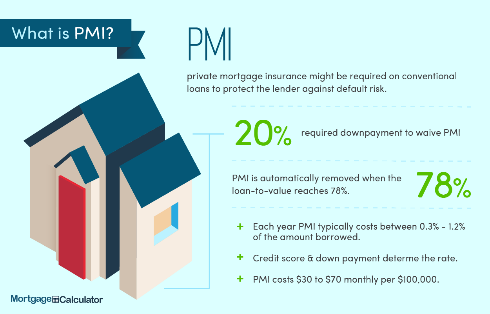

5. Elimina el seguro hipotecario privado (PMI)

El PMI protege al prestamista, no a ti.

Una vez que alcanzas el 20% de capital, tienes derecho a solicitar la eliminación del PMI.

Con el aumento del valor de las propiedades, muchos propietarios ya califican.

6. Refinancia solo cuando sea conveniente

Las tasas de interés más bajas pueden ayudar, pero solo si la refinanciación se realiza correctamente.

Evita reiniciar un plazo de 30 años. Adapta el plazo del nuevo préstamo a los años restantes y siempre revisa los costos de cierre.

7. Convierte un trabajo secundario en un acelerador de hipoteca

Pequeños negocios como la venta de alimentos, artesanías, servicios de limpieza o consultoría pueden generar ingresos adicionales.

Destinar esas ganancias al pago de su hipoteca puede eliminar la deuda años antes.

8. Revise su cuenta de depósito en garantía anualmente.

Los bancos a veces calculan mal los pagos de la cuenta de depósito en garantía.

Revisar su estado de cuenta anual garantiza que no esté pagando de más innecesariamente.

Tenga en cuenta que esto se aplica a la vivienda familiar, con las siguientes excepciones:

Si es viuda o cónyuge sobreviviente, puede ser elegible para una exención adicional: Cónyuge sobreviviente o hijos menores.

After the death of the homeowner:

El cónyuge sobreviviente conserva la protección de la vivienda familiar.

Los hijos menores pueden conservar los derechos sobre la vivienda familiar.

La propiedad puede estar protegida de la venta forzosa por parte de los acreedores.

Esto se aplica incluso si el sobreviviente no figuraba originalmente en el título de propiedad, y si usted es un veterano discapacitado o un propietario con estatus especial. Veteranos discapacitados y propietarios con estatus especial.

Algunos propietarios califican para exenciones ampliadas, incluso más allá de la exención estándar de vivienda familiar:

Veteranos con discapacidad total y permanente

Personal de primeros auxilios (bajo ciertas condiciones)

Cónyuges sobrevivientes de veteranos o personal de primeros auxilios

Esto puede resultar en exenciones totales del impuesto a la propiedad.

Consejo final: Equilibre la libertad con la seguridad.

Pagar su casa anticipadamente es muy beneficioso, pero nunca elimine su fondo de emergencia. La verdadera libertad financiera incluye bajas deudas y ahorros sólidos.

Clara Mercado Preparadora de documentos legales y notaria pública Orlando, Florida

Contact us today for a consultation. We help you navigate the complexities of property law so you can focus on building your future!

NOTA: No soy abogada y no brindo asesoramiento legal. Comparto información verificada y actualizada sobre documentación legal y educación financiera en los Estados Unidos.